(透镜公司研究供图/小伶)

凭借着上市以来营收近20倍的暴发式增长,铁汉生态在创业板创造了一个高增长的神话,但上周末的一纸铁汉转债转股价格大幅下调的公告,却似乎暴露了这家创业板明星公司隐藏在风光数据背后的现实隐忧。

透镜公司研究发现,尽管铁汉生态上市7年余间累计实现的账面净利润达到了28亿元,但该公司同期的经营现金流净额却反向呈现出累计23亿元的巨额净流出,7年余间铁汉生态从未实现过年度正向经营净现金流;

进一步研究发现,铁汉生态近年通过IPO和增发再融资累计从资本市场圈钱35亿元,同时该公司至今还背负着近80亿元的巨额有息负债,正是这种不断的圈钱和无限制的举债,成就了铁汉生态IPO以来7年的扩张神话。

七年累计百余亿元的巨额资本投入之后,铁汉生态换回来了约96亿元的应收款和75亿元的存货,疯狂扩张后的铁汉生态如今流动负债总额达到了惊人的118亿元,而其账上扣除存货后的速动资产,却不足37亿元,面临巨大的资金链闪崩风险……

IPO以来的7年20倍神话

铁汉生态主营业务为生态环保及市政园林工程承包建设,其中主要的业务模式为工程建设承包和PPP项目开发,尤其是后者贡献了铁汉生态的大部分营收,而该公司主要客户为西南及华南地区的市级或县级地方政府。

自2011年3月登陆深交所创业板以来,铁汉生态就以高成长著称,成为创业板的明星企业。数据显示,IPO前一年铁汉生态的营收只有4.16亿元,但到了2017年,其营收则达到了惊人的81.88亿元。据此计算,上市后短短七年的时间,铁汉生态的业务规模整整扩张了将近20倍,刚刚过去的2018年前三季度,铁汉生态的营收也达到了62.95亿元。

在营收扩张接近20倍的同时,铁汉生态归属公司股东的净利润同样也实现了大幅度的增长,从上市前一年的6459万元增长至2017年的7.57亿元,其净利润规模也扩张到了IPO前的12倍,2018年前三季度,铁汉生态的归属股东净利润为3.64亿元。

正是得益于上市以来的持续高增长,铁汉生态成为了广受市场关注的创业板明星股,其市值最高时曾于2017年底一度冲高至236亿元。如今,虽然在A股市场整体持续向下的大背景下,铁汉生态最新的市值也回撤至83亿元,但这一市值规模仍然高于绝大部分的创业板公司。

7年利润28亿经营现金流负23亿

尽管单从利润表的表面数据来看,铁汉生态登陆创业板以来可谓风光无限,但该公司的实际情况却似乎远非外表那么光鲜:铁汉生态的现金流量表数据长期跟其利润表数据形成严重的倒挂,在其利润表显示持续盈利的同时,铁汉生态的经营现金流却呈现出持续大额“亏损“的局面。

透镜公司研究注意到,自从铁汉生态成功IPO之后,七年间该公司的经营现金流净额从未有任何一年出现过全年正向流入,反而一直呈现出源源不断地持续净流出的状态,简要情况如下表:

通过上表的数据不难看出,七年间,铁汉生态经营现金流净流出最大的一年出现在2017年,当年也正是铁汉生态账面净利润最多的一年,2017年该公司实现归属股东的净利润7.57亿元,而其同期的经营现金流净额却为负8.55亿元,二者相差超过16亿元之巨;铁汉生态经营现金流净流出最少的一年是2015年,当年该公司利润表显示有3.06亿元的归属股东净利润,但其经营现金流净额却同样为负5690万元。

值得注意的是,2018年前三季度,铁汉生态经营现金流情况似乎稍有好转,其去年前三季度的经营现金流出现了难得的2.23亿元净流入,但这种情况能否在该公司随后的2018年年报中得以确立,现在还存有悬念。

据东方财富Choice金融终端统计的数据,截至2018年前三季度,上市后七年多的时间里铁汉生态账面上累计实现的归属股东净利润总和为27.85亿元,但同期内该公司的累计的经营现金流净额却为负23.28亿元,中间存在超过51亿元的巨额“逆差”——也就是说,铁汉生态自从成功上市以来,就一直处于只挣账面数字却不挣钱的状态。

百余亿资本消耗堆出高增长

铁汉生态为何会出现这种利润表与现金流量表之间的巨大差异,其七年来的高增长到底是靠什么实现的呢?

在透镜公司研究看来,铁汉生态之所以能在过去七年维持账面数字的高增长,主要有两方面的原因:一是通过资本市场不断地圈钱,持续加大业务投入;二是通过大规模举债,动用债务杠杆以维持或进一步加大资本投入规模——换句话来说,铁汉生态的高速增长,实际上是靠着持续不断地的巨额资本投入堆出来的。

先看看:铁汉生态一共从资本市场圈走了多少钱呢?

东方财富Choice金融终端数据显示,除了2011年通过IPO融资10亿元外,2015年和2016年铁汉生态还启动了三次增发,上述三次增发的累计再融资总额为24.68亿元——即上市七年多的时间里,铁汉生态共通过IPO和增发新股的方式,从资本市场圈走了接近35亿元的资金。

再看看:铁汉生态到底举了多少债呢?

铁汉生态七年间累计举债数额自然不菲,其间已经完成兑付的在此没必要一一统计,看看铁汉生态2018年三季报披露的有息负债余额,便可对其举债规模略知一二:

截至2018年9月30日,铁汉生态的短期借款余额高达42.18亿元,其长期借款余额为20.25亿元,其应付债券余额为16.13亿元——仅凭上述三项数据估算,铁汉生态截至去年三季度末的有息负债余额可能接近80亿元。

透镜公司研究根据上述数字粗略估算,在投入和回收相抵后,铁汉生态IPO后七年多的时间里,累计直接投入的资本余额高达115亿元左右,正是这样长期持续的大手笔投入,才有了该公司的扩张神话。

工程垫资余额或高达170亿

7年投入超百亿级,铁汉生态到底将这些巨额的资金投向了哪里呢?

透镜公司研究基于资产负债表来判断,铁汉生态超百亿资本投入主要消耗在了客户和工程垫资上面,铁汉生态当前的各类应收款余额已经高达近百亿元之巨。

截至2018年9月30日,铁汉生态的应收账款和应收票据之和为8.57亿元,其长期应收款更是达到了惊人的86.96亿元,以上应收款项合计高达95.53亿元,其中长期应收款占据了九成以上——这可能与铁汉生态PPP与BT商业模式下的工程交付和结算周期有关。

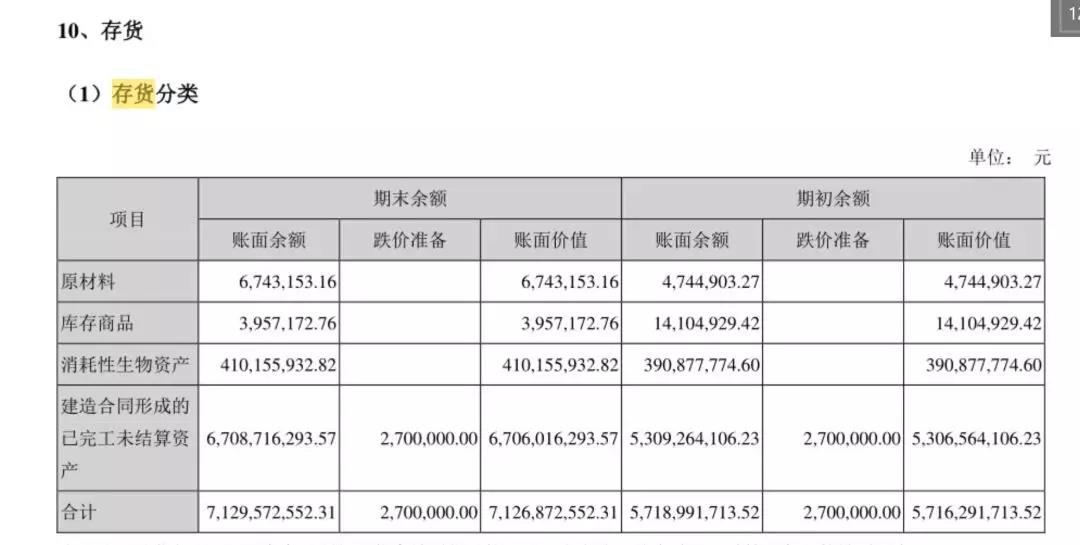

除了应收款之外,铁汉生态巨额的资本投入还换回了巨额的账面存货,截至2018年9月30日,其存货余额高达75.35亿元。

铁汉生态的存货到底是什么呢?

根据中报披露,铁汉生态截至2018年6月30日存货余额为71.30亿元,其中绝大部分都是根据建筑合同已完工但尚未结算的工程资产,这部分工程资产的余额高达67.09亿元——从其存货的性质不难看出,铁汉生态的存货其实同样也是应收款之外另一种形式的工程垫资。

透镜公司研究综合以上数据判断,在七年百余亿元的巨额资本投入之后,如今铁汉生态替客户各种工程垫资的余额可能高达170亿元左右,其中大约96亿元以各类应收款的形式存在,剩下的还有70多亿元则以存货的形式存在。

缺口80亿,资金链还能挺多久?

客观地说,如果没上述巨额的烧钱式工程垫资,铁汉生态不可能在七年间通过PPP和BT模式实现其利润表数字如此惊人的持续增长,但不得不承认的是,正是这种增长模式带来的巨大资本消耗,让铁汉生态陷入了高额的负债泥潭,而这种高额的负债,正在严重考验其资金链的安全 。

透镜公司研究注意到,由于通过IPO和再融资所获得的股权资本无法满足铁汉生态管理层的扩张胃口,该公司通过大幅举债的方式持续扩张,由此导致的结果是:截至2018年三季度末,铁汉生态合并报表范围内的负债总额达到了160.20亿元,其资产负债率已经高达70%。

不过,相比70%的资产负债率,更让投资者感到担忧的是,铁汉生态目前短期流动负债已经高达117.53亿元,而其流动资产却只有112.07亿元,其流动资产已经不能够覆盖流动负债。而且,铁汉生态的上述流动资产中还包括75.35亿元的存货,扣除这些短期内可能无法变现的存货后,铁汉生态的速动资产只有36.72亿元,其速动比率只有31.24%,这意味着该公司存在超过80亿元的巨额短期流动偿债缺口。

在透镜公司研究看来,如此糟糕的流动性状况,不得不让人对铁汉生态的资金链安全捏了一把冷汗,如无强有力的外部力量干预救驾,铁汉生态的资金链接下来还能挺多久,恐怕将是一个巨大的悬念。

(透镜公司研究制图/小伶)

上周五晚间,铁汉生态突破宣布大幅下调铁汉转债的转股价格,其用意不言自明:力促铁汉转债的持有人进行转股,降低上市公司偿债压力和流动性压力。

收益给债权人风险给股东?

实际上,大额举债扩张给铁汉生态带来的不仅仅是资金链紧张的问题,由此而产生的越来越大的利息支出压力,也已开始让铁汉生态利润表难以承受,其烧钱式的增长模式也开始受到了巨大挑战。

铁汉生态2018年前三季度营收虽然较2017年同期大幅增长了33.54%,但其实现的归属股东净利润却较2017年同期反而下滑了20.70%,这在该公司账面业绩一路狂飙的七年多时间里恐怕并不多见。

透镜公司研究认为,铁汉生态之所以营收大幅增长而利润却反而大幅下滑,主要原因就在于其财务费用的拖累。在接近80亿元的有息负债压力下,铁汉生态去年前三季度的财务费用高达4.16亿元,跟2017年同期的1.84亿元的财务费用相比暴增了126.09%——如果不是利息支出的暴增,铁汉生态似乎不太可能出现上述增收反减利的情况。

此外,尤其值得注意的是,铁汉生态去年前三季度支出的4.16亿元财务费用,已经超过了该公司同期3.64亿元的归属股东净利润,这也意味着,在举债烧钱垫资的扩张模式下,铁汉生态去年冒着巨大的各种风险(尤其是资金链断裂风险和应收款坏账风险)搞扩张的结果是:他们将大部分的利润实打实地贡献给了债权人,而留给股东的,只剩下一小部分可以看到,但却无法摸得着冰冷账面利润数字。

透镜公司研究版权声明

01透镜公司研究(原财报研究院)所有原创文章,如需转载,请务必在显著位置正确注明文章来源及作者名称,并及时联系我们获取授权和备案;

02未经允许,转载方不得对文章内容和标题作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权利。返回搜狐,查看更多

责任编辑: